Thị trường nhà ở toàn cầu đang mắc kẹt trong một tình thế tiến thoái lưỡng nan, giữa một bên là chi phí đi vay liên tục lập đỉnh trong khi nguồn cung sản phẩm hạn chế, kéo giá nhà tăng cao. Tại nhiều khu vực, giấc mơ tổ ấm đã rời xa tầm với của không ít người trong khi những người may mắn hơn khi đã sở hữu một ngôi nhà lại đang “chật vật” với những khoản trả nợ vay.

Tại Mỹ, quốc gia phổ biến của các khoản vay thế chấp có kỳ hạn lên đến 30 năm, thị trường nhà ở gần như đóng băng khi người mua không mặn mà xuống tiền khi lãi suất tăng cao. Còn tại New Zealand và Canada, giá nhà ở đây chưa bao giờ giảm xuống ngưỡng mà người mua coi là hợp lý.

Từ Vương quốc Anh tới Hàn Quốc, khó khăn tài chính đang không ngừng tăng lên với những người làm chủ. Và tại nhiều nơi khác trên khắp địa cầu, chi phí đi vay cao khiến cho việc hoạt động xây dựng và sở hữu một căn nhà mới trở nên đắt đỏ hơn bao giờ hết.

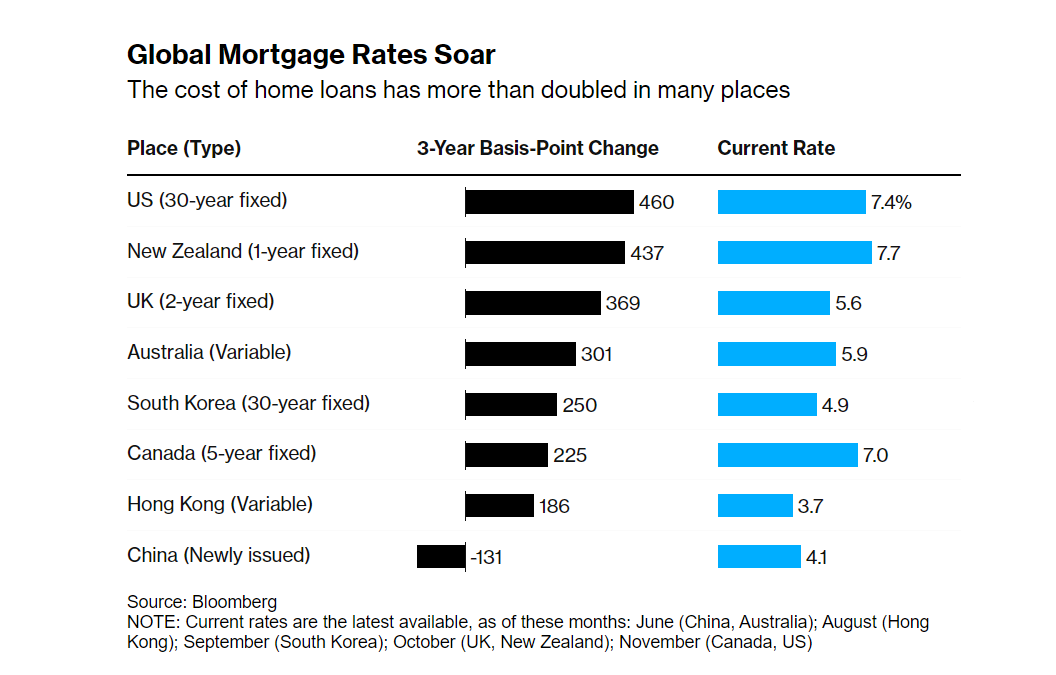

Người dân thế giới gặp nhiều khó khăn hơn khi mua hoặc sở hữu nhà ở. (Ảnh: Bloomberg)

Ở mỗi quốc gia, mức độ khó khăn của thị trường bất động sản mang những điểm khác biệt. Nhưng tựu trung lại, thực trạng này sẽ ảnh hưởng tiêu cực tới tăng trưởng kinh tế toàn cầu khi người dân phải bỏ ra số tiền lớn hơn để trang trải chi phí nhà ở, dù họ sở hữu hay đi thuê.

Và với thực tế người mua nhà trở nên thận trọng hơn, việc sở hữu nhà như một kênh đầu tư sinh lời, nền tảng hình thành nên năng lực tự chủ tài chính cá nhân của nhiều thế hệ người dân các nước, trở nên kém hấp dẫn. Chỉ còn đó người thắng cuộc hiếm hoi là những chủ nhà lâu năm đã may mắn chốt lời khi giá trị bất động sản lên cao hoặc mua nhà mà không cần tới các khoản vay thế chấp.

Mark Zandi, Kinh tế trưởng tại Moody’s Analytics, dự báo lãi suất thế chấp kỳ hạn 30 năm tại Mỹ, hiện đang ở ngưỡng 7,4%, sẽ hạ nhiệt còn trung bình 5,5% trong vòng 10 năm tới. Tuy nhiên, đây vẫn là mức lãi suất cao hơn tương đối so với chỉ 2,65% ghi nhận vào đầu năm 2021. Quan trọng hơn, ông cho rằng xu hướng này cũng sẽ xảy ra tại nhiều quốc gia phát triển khác.

Và vẫn còn đó những biến số khó lường khác. Cuộc xung đột chưa có hồi kết tại Trung Đông và những khó khăn của kinh tế Trung Quốc có thể sẽ khiến cho tăng trưởng toàn cầu chậm lại, kéo giảm nhu cầu nhà ở và đẩy lùi giá nhà. Trong khi đó, phân khúc bất động sản thương mại trên thực tế đã trở thành “gánh nặng” đối với chính thị trường này tại nhiều nền kinh tế.

Và cho dù lạm phát hạ nhiệt và chính sách tiền tệ bắt đầu được nới lỏng, ý nghĩ chi phí đi vay sẽ không bao giờ xuống thấp như giai đoạn hậu khủng hoảng tài chính toàn cầu có thể vẫn bám chặt lấy tâm trí của nhiều người.

Lãi suất thế chấp mua nhà tăng mạnh tại nhiều quốc gia (Ảnh: Bloomberg).

“Giai đoạn đóng băng”

Tại Mỹ, khi tồn kho thấp, giá nhà và lãi suất thế chấp tăng cao khiến cho doanh số bán nhà giảm xuống ngưỡng thấp chưa từng có kể từ năm 2010, theo Hiệp hội kinh doanh bất động sản quốc gia. Trong tháng 10, số hợp đồng mua nhà được ký kết giảm 4,1% so với tháng liền kề trước đó, thấp nhất gần một năm trở lại đây.

Thị trường nhà ở hiện trong giai đoạn khó tiếp cận nhất trong vòng 4 thập kỷ qua khi chi phí chiếm khoảng 40% thu nhập của một hộ gia đình, theo dữ liệu từ Intercontinental Exchange Inc.

Thế nhưng giai đoạn được đánh giá khó khăn nhất thậm chí vẫn chưa tới. Trong báo cáo hồi tháng 10, nhóm chuyên gia tới từ Goldman Sachs cho biết tác động từ đà gia tăng lãi suất thế chấp sẽ hiện diện rõ nhất trong năm 2024. Họ ước tính số lượng giao dịch nhà ở sẽ tụt xuống ngưỡng thấp nhất từ đầu thập niên 90 của thế kỷ trước.

“Có thể nói, chúng ta mới chỉ ở điểm khởi đầu của một giai đoạn ‘đóng băng’ không sớm tan chảy”, Benjamin Keys, Giáo sư tại trường Wharton trực thuộc Đại học Pennsylvania, chia sẻ.

“Tình hình sẽ được cải thiện nhưng chắc chắn không thể đúng với điều mà mọi người mong muốn”, Niraj Shah, Chuyên gia kinh tế tại Bloomberg Economics, dự báo. Thị trường nhà ở toàn cầu gặp khó ở cả hai đầu (người bán và người mua), ông chia sẻ.

Ông dự báo giá nhà tại các quốc gia phát triển sẽ giảm chậm thay vì “một cú sập” vì tỷ lệ thất nghiệp không tăng quá mạnh. Nhưng vì thế mà một ngôi nhà vẫn sẽ nằm ngoài khả năng chi trả của nhiều người. Và những người mua nhà khi giá và lãi suất cao sẽ buộc phải cắt giảm chi tiêu để có tiền trả nợ, ông bổ sung.

Cân nhắc từng đồng

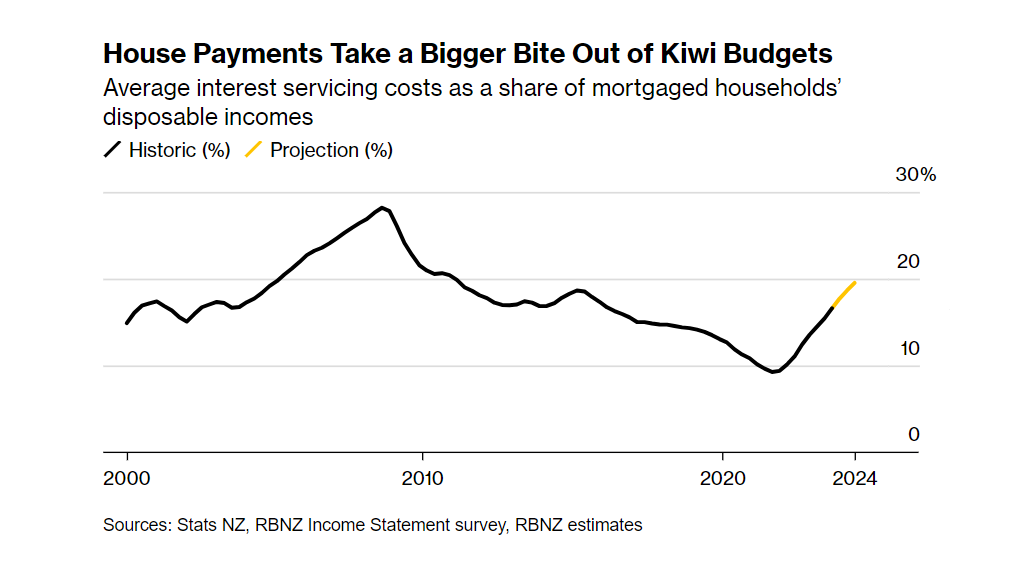

Tình hình căng thẳng nhất được ghi nhận tại New Zealand, nơi thị trường nhà ở bùng nổ mạnh mẽ nhất trong giai đoạn đại dịch. Giá nhà tại đây đã tăng gần 30% chỉ tính riêng trong năm 2021. 25% tổng dư nợ vay thế chấp tại quốc gia này được phát hành trong năm đó, và 1/5 số khách hàng thực hiện các khoản vay thế chấp là những người mua nhà lần đầu, theo dữ liệu từ Ngân hàng Dự trữ New Zealand (RBNZ).

Lãi suất thế chấp tại quốc gia Nam Thái Bình Dương này thường chỉ được neo cố định trong chưa tới ba năm, đồng nghĩa với việc mức tăng lãi suất điều hành 525 điểm cơ bản kể từ tháng 10/2021 sẽ khiến cho gánh nặng trả nợ thời gian tới càng thêm nặng. RBNZ ước tính khoản tiền trả lãi vay của người dân nước này sẽ tăng từ 9% thu nhập khả dụng vào năm 2021 lên khoảng 20% vào giữa năm 2024.

Tiền trả lãi vay mua nhà của người dân New Zealand được dự báo lên tới 1/5 thu nhập (Ảnh: Bloomberg).

Điều đó ngày ngày rút cạn thu nhập của nhiều người như Aaron Rubin, người đã thực hiện khoản vay 1 triệu NZD (603.000 USD) vào năm 2021 để mua một căn nhà 4 phòng ngủ trị giá 1,2 triệu NZD. Sau khi chuyển từ Mỹ tới sinh sống tại New Zealand 8 năm trước, anh và vợ, Jessica, luôn tâm niệm việc mua một ngôi nhà tại thành phố biển Nelson là quyết định đúng đắn, giúp hai con có một cuộc sống ổn định sau này.

Ban đầu, cả hai chỉ phải trả khoảng 4.000 NZD mỗi tháng cho khoản vay trên. Nhưng khi thời gian néo cứng lãi suất kết thúc, hiện họ phải trả thêm mỗi tháng 2.400 NZD.

“Chúng tôi còn chẳng còn đủ tiền để về Mỹ thăm họ hàng. Từng đồng tiền chi ra phải được cân nhắc kỹ lưỡng”, Rubin, hiện là một kỹ sư phần mềm, chia sẻ. “Điều đó thật tốn thời gian và áp lực. Cuộc sống của chúng tôi hoàn toàn đảo lộn”, anh nói.

Tuy nhiên, anh vẫn coi mình may mắn khi đủ khả năng chi trả tiền lãi hàng tháng. Anh cho biết nhiều người bạn của mình phải chịu áp lực tài chính lớn hơn nhiều.

Nhà đầu tư quay lưng

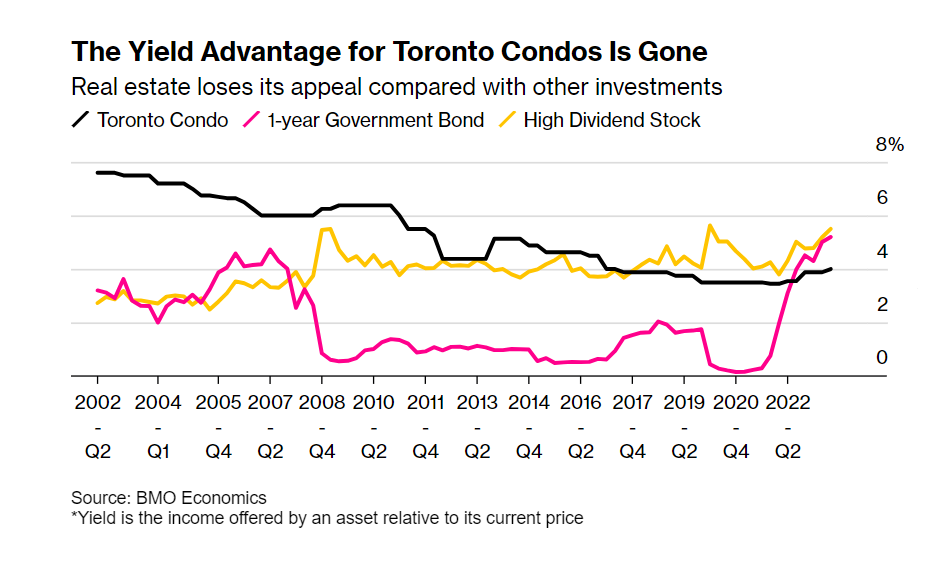

Đà bùng nổ trong thập kỷ vừa qua biến các sản phẩm bất động sản trở thành kênh đầu tư sinh lời hàng đầu tại các quốc gia như New Zealand, Australia, và đặc biệt là Canada, nơi hàng chục nghìn người nhanh chóng trở thành các nhà đầu tư F0 trên thị trường bất động sản.

Tính tới năm 2020, số lượng căn hộ thuộc về những nhà đầu tư sở hữu ít nhất 1 sản phẩm bất động sản chiếm tới 1/3 tổng số nhà ở tại hai tỉnh đông dân nhất quốc gia Bắc Mỹ này (Ontario và British Columbia).

Nhưng lãi suất và lợi suất trái phiếu tăng cao khiến cho công thức đầu tư đó không còn hiệu quả. Sở hữu một căn hộ chung cư tại Toronto, thành phố lớn nhất Canada, chỉ mang lại tỷ suất sinh lời 3,9% sau khi trừ hết chi phí, thấp hơn lãi suất 5% của trái phiếu chính phủ, theo nghiên cứu của Bank of Montreal.

Khi mua nhà không còn là kênh đầu tư sinh lời hấp dẫn tại Canada (Ảnh: Bloomberg).

Việc nhà đầu tư sẵn sàng mua những sản phẩm bất động sản trước thời điểm hoàn thành là kênh dẫn vốn quan trọng đối với các công ty phát triển trong thập kỷ vừa qua. Và việc các khách hàng “chùn chân” khiến cho nhiều dự án lâm vào cảnh đình trệ do thiếu vốn.

Nguồn cung nhà thấp tại Canada chính là lý do khiến cho giá nhà tại đây neo cao bất chấp thị trường rơi vào cảnh khó khăn. Và khi hoạt động xây dựng gặp khó chỉ khiến cho tình trạng thiếu cung ngày càng trầm trọng.

Thực trạng tương tự cũng đang xảy ra tại châu Âu, nơi lãi suất cao và đà tăng chi phí xây dựng khiến cho nguồn cung nhà không quá dồi dào.

Tại Đức, số lượng đơn xin cấp phép xây dựng giảm hơn 27% trong nửa đầu năm nay trong khi Pháp ghi nhận mức giảm 28% trong 7 tháng đầu năm. Trong khi đó, hoạt động xây dựng tại Thụy Điển chỉ tương đương khoảng 1/3 mức cần thiết để đáp ứng nhu cầu của toàn thị trường, điều sẽ khiến giá nhà tiếp tục gia tăng thay vì hạ nhiệt.

Tác động từ lạm phát cao cũng cần được nói tới. Tại Anh, quốc gia ghi nhận đà gia tăng chi phí sinh hoạt nhanh nhất nhiều thập kỷ, khoảng 2 triệu người phải chuyển sang hình thức mua trước trả tiền sau (Buy now pay later) để có tiền trang trải cuộc sống, theo kết quả khảo sát cả Money and Pensions Service. Với khoảng hơn 1 triệu chủ nhà sẽ phải chi trả khoản tiền lãi vay cao hơn trong năm nay, áp lực tài chính chắc chắn sẽ rất lớn.

Theo một báo cáo gần đây của KPMG, khoảng 1/4 người mua nhà có vay nợ tại Anh đang cân nhắc thanh lý ngôi nhà hiện tại và chuyển sang các loại hình nhà ở rẻ tiền hơn trong bối cảnh chi phí tài chính tăng cao. Đối với những người đi thuê, họ cũng sẽ phải san sẻ một phần áp lực tài chính đối với chủ nhà.

Karen Gregory, hiện sinh sống tại London, không có lựa chọn nào khác ngoài việc phải bán đi căn nhà hiện hữu khi chi phí trả nợ hàng tháng đã tăng gấp hơn 3 lần. Khi đó, một cặp vợ chồng trẻ với đứa con còn rất nhỏ đang thuê của họ sẽ phải tìm chỗ ở hoặc thương lượng lại hợp đồng với chủ mới.

“Chúng tôi hết chịu nổi với đà tăng lãi suất rồi”, Gregory chia sẻ.

Hoạt động xây dựng cầm chừng trong bối cảnh lãi suất tăng cao khiến cho nguồn cung nhà ở tiếp tục khan hiếm (Ảnh: Bloomberg).

Châu Á không ngoại lệ

Các chủ nhà đang khóc than tại Hàn Quốc – quốc gia có tỷ lệ nợ hộ gia đình/GDP lớn nhất trong nhóm các quốc gia phát triển, lên tới 157% nếu tính cả gần 800 tỷ USD từ hệ thống “jeonse”.

Khi tham gia hệ thống này, chủ nhà sẽ nhận tiền đặt cọc (hay gọi là jeonse), tương ứng với 1/2 giá trị căn hộ, tại thời điểm bắt đầu giai đoạn cho thuê, thường kéo dài từ 2 tới 4 năm.

Khi lãi suất tăng cao, jeonse trở nên kém hấp dẫn hơn so với hình thức trả tiền thuê nhà theo tháng, qua đó kéo giảm lượng tiền đặt cọc mà các chủ nhà thu về. Chủ nhà thường sử dụng khoản tiền đặt cọc mới để chi trả cho những hợp đồng thuê nhà cũ đã hết hạn. Khi đó, họ không còn dễ dàng hoàn thành được nghĩa vụ kể trên như trước.

Rủi ro các chủ căn hộ vỡ nợ được dự báo sẽ tiếp tục neo cao trong năm 2024 vì số lượng hợp đồng ký kết sắp hết hạn được ký kết tại thời điểm giá nhà tại Hàn Quốc leo thang.

Trong khi đó, thị trường nhà ở Hong Kong chịu ảnh hưởng tiêu cực từ đà tăng trưởng chậm lại của Trung Quốc, hiện tượng dịch chuyển dân cư và lãi suất cao, khiến đà tăng giá nhà chững lại. Vì đồng tiền của thành phố neo giá trị theo USD, chính sách tiền tệ mà cơ quan quản lý tài chính Hong Kong áp dụng phải theo sát hành vi của Fed.

Giá nhà tại các khu vực từng được coi là đắt đỏ nhất thành phố giảm xuống ngưỡng thấp nhất 6 năm nhưng cũng chẳng ai “ngó ngàng” tới. Các công ty xây dựng vì thế buộc phải chiết khấu mạnh trong khi chính quyền áp dụng giải pháp giảm thuế trước bạ nhằm kích cầu thị trường.

Giá nhà tại Hong Kong (Trung Quốc) dù giảm nhưng vẫn nằm ngoài tầm với của nhiều người (Ảnh: Bloomberg).

Thế nhưng, trừ khi lãi suất được cắt giảm, thị trường nhà ở của thành phố này sẽ chưa thoát khó. Giá nhà tại đây đã tăng quá nhanh trong vòng một thập kỷ qua khiến cho giấc mơ nhà ở nằm ngoài tầm với của không ít người. Thật đáng buồn khi đà giảm giá nhà thời gian gần đây lại chưa đủ mạnh để bù đắp đà tăng chi phí vay nợ.

“Thị trường nhà ở tại nhiều quốc gia đã ‘mở tiệc’ trong vòng hai thập kỷ vừa qua nhờ sự hậu thuẫn của lãi suất thấp kỷ lục và nguồn cung hạn chế”, Shah (Bloomberg Economics), chia sẻ. “Nhưng thập kỷ sắp tới sẽ là một thập kỷ đau thương”, ông cảnh báo.